想玩轉數字音樂產業的騰訊阿里們,還缺少哪些基因?水煮娛

音樂行業最近越來越熱鬧了。

在Spotify直接上市模式掀起波瀾后,新玩家也紛紛入局——最近谷歌旗下視頻網站YouTube,在5月22日推出新音樂流媒體服務Youtube Music。

曾一度陷入盈利困境和高價版權制約的數字音樂市場,有救了嗎?還在“用愛發電”嗎?

在大洋彼岸,以Pandora、Spotify為代表的海外數字音樂服務提供商上市后的數據表現讓人大跌眼鏡,一再證明著受制于唱片公司的流媒體“孤島模式”難以成立。

在中國,騰訊系、阿里系、太合系、網易系(以下合并簡稱“BATN”)領頭的數字音樂競爭一再升級。行業大趨勢正在從平臺型競爭向內容型競爭轉變。與此同時,新內容平臺的成長,也為行業帶來更復雜的發展和變局。但現在數字音樂市場常年性的版權成本高昂、死不賺錢的狀態,本質上行業是大面積經營策略的滯后性失誤。

一、中國是下一個機遇市場?

數據顯示,2017年,中國音樂市場的整體收入增長了35.3%,并較上年升高兩個位次,首次躋身全球前十。由此,國際唱片協會報告判斷中國為下一個機遇市場。

讓我們先看一組冰冰涼的統計:

雖然各大音樂App更為我們熟知,但是在行業層面,巨大的變革正悄然發生。

從數據來看,2018年的中國數字音樂市場,已經從QQ音樂、網易云音樂、蝦米音樂、百度音樂這些平臺的競爭,變成了多家集團的綜合音樂服務爭鋒。除了騰訊系、阿里系、網易系,還有一個脫胎于傳統音樂服務行業、并且有百度資本加持的玩家——太合音樂,也在暗中發力。

我們會發現,BATN的觸角不僅覆蓋了數字音樂平臺,也向音樂綜藝、現場演出、藝人經紀、歌曲宣發、粉絲服務等多個領域延伸。同時,在某種程度上,騰訊音樂、阿里音樂又分別作為騰訊、阿里雙寡頭的文化娛樂業務中的重要板塊,與其他子版塊如文學、動漫、體育等具有巨大的聯動空間。

通常來說,橫向并購主要是解決規模和成本的問題,縱向并購主要是解決上下游供需的問題。從這個角度看,中國數字音樂巨頭們都在探索一種“音樂集團”的復合產業鏈模式,試圖動搖三大唱片公司的“絕對話語權”,也是對音樂場景消費模式的延展和探索。

二、一超多強,還是眾神時代?

那么發展到現在,中國數字音樂市場,究竟是一超多強,還是處在眾神時代?

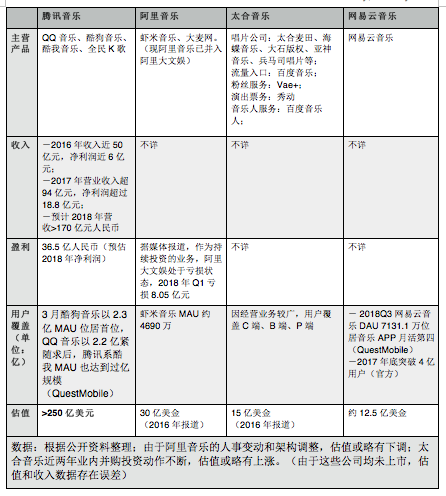

綜合BATN的估值表現和主營業務來看,答案顯而易見:目前是騰訊音樂暫時領先,太合音樂和網易云音樂有后起之勢,而阿里音樂暫顯頹勢。

拆解這些集團的核心商業模式,我們會更好理解其背后成因。

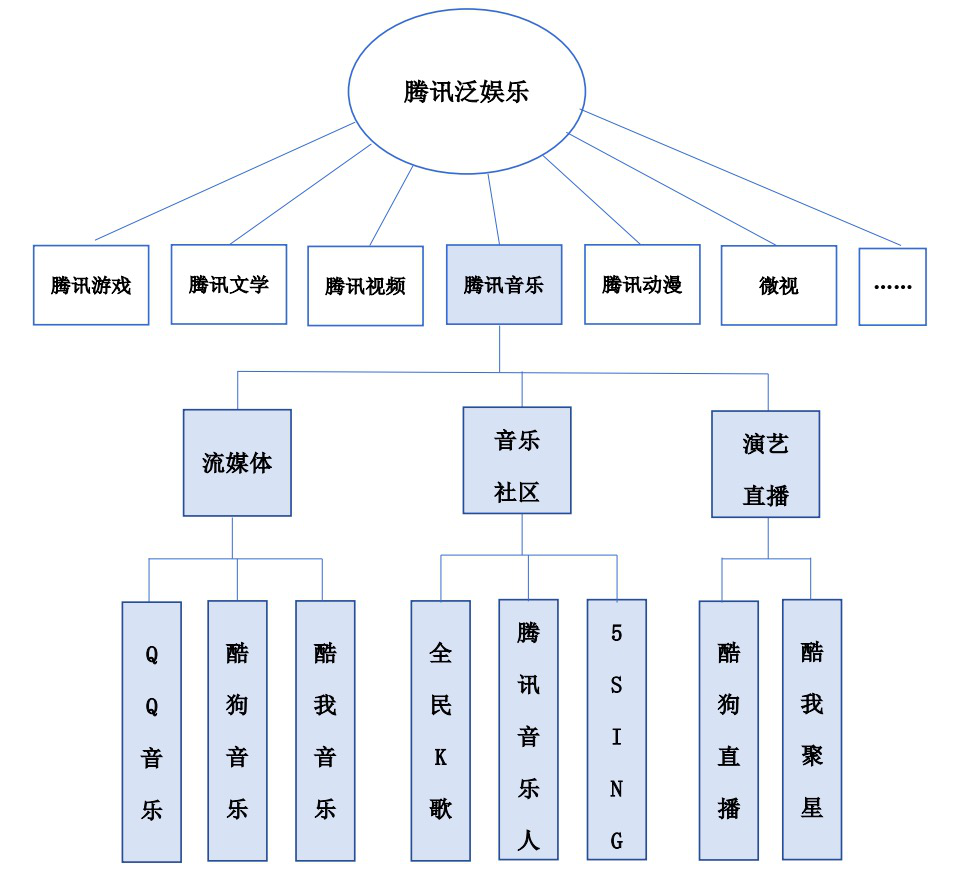

騰訊音樂

流量是騰訊音樂娛樂集團的核心生命線。在搭建數字音樂的主要流量入口矩陣后,騰訊音樂認準音樂的分發業務,構建了從流量入口到消費支付的營銷閉環。

騰訊2018年Q1的數據顯示,收費增值服務注冊賬戶同比增加24%至1.47億,主要受視頻及音樂流媒體服務推動。這其中音樂業務占比暫且存疑。據業內人士透露,雖然數字音樂平臺的付費率遠低于國外,但是騰訊音樂依靠三頭現金牛(全民K歌、酷狗繁星、酷我聚星),在沒有版權成本負擔的情況下硬把收入數據跑起來。前者是K歌類社交業務,后兩者是秀場直播業務。其中,全民K歌貢獻其中的一半收入,這三者之后才是版權分銷收入。

在流媒體、音樂社區、演藝直播的數字矩陣之外,騰訊音樂開始重視培育新內容,包括原創音樂扶植、聯合設立廠牌、聯合投資出品等模式。具體表現為:1月份,騰訊音樂與索尼音樂聯合建立電音廠牌Liquid State,進入上游音樂內容制作;4月份,成為《明日之子2》和《創造101》兩檔熱門網綜的聯合出品方,并獲得這些網綜的獨家版權。

業內傳言騰訊音樂年底將赴香港或赴美上市,這些對內容的涉足、在泛娛樂層面的資源整合都有利其在資本面前講個好故事,也可以從網綜切入扶持新內容力量。不過,單純的音樂分發遠遠撐不起騰訊音樂的宏圖遠景,參照已經上市的閱文集團,也許打造IP開發平臺進而扭轉內容議價權,才是它真正的野心。

阿里音樂(已并入阿里大文娛)

作為持續投資的業務,阿里大文娛幾易將帥后處于連續虧損的狀態。蝦米音樂的尋光計劃在最近調整中被分拆給大麥網管理,而大麥網與阿里旗下的淘票票存在較高用戶重合度,極有可能被繼續“整合”。

在版權互授后蝦米音樂略微一轉頹勢,但產品矩陣缺少有益的聯動,在流量入口并不占據優勢。比較有望的突破口是利用支付強項和娛樂票務業務,拓展線下娛樂付費場景,在這場競爭中站穩守勢,但怎么說阿里大文娛旗下的音樂業務有被其他玩家趕超的態勢。

太合音樂

談到太合,一個比較有意思的公司。論體量遠不及BAT,很多互聯網人對它感到陌生,但它在音樂圈又頗有號召力,在并入百度音樂之后逐漸得到關注。

根據公開資料,“太合音樂集團旗下有包含太合麥田、海蝶音樂等在內的9家音樂廠牌,同時正在形成閉環,在音樂服務場景已有百度音樂、秀動App、LavaRadio等產品,服務也延伸到線下鏈條,在大型演唱會及LiveHouse領域擁有50%以上的市場占有率”。

太合的商業模式和其他三家都不同,它的核心在于音樂服務。太合避開了數字音樂分發業務的直接競爭,轉向更綜合的音樂企劃制作、宣傳發行等服務,而分發場景著重于一些娛樂商業場景如游戲、影視、演出等領域。

網易云音樂

網易云音樂仍是富有想象力的流量入口。在其最近公布的“云梯計劃”中,平臺計劃通過廣告分成、原創內容激勵、自助數字專輯售賣、音樂人資源推廣等系列產品功能革新和運營機制的制定,盡管相對于大多數音樂人所處境地只不過是“小餅干”,但仍值得肯定。

雖然網易云音樂常被拿來與QQ音樂、蝦米音樂對比,但前者和它們還不在同一個比較量級。在其他家已經聚合多平臺資源時,網易云音樂依然“單槍匹馬”,從短視頻、知識付費等方向尋找突破口,試圖避免再入“Spotify”“Pandora”式困境,但目前基本沒跳出“線上聽音樂”的維度。

綜合這些局面來看,除卻老生常談的內容付費習慣和獨家版權競爭,現在數字音樂行業的發展仍存在這些問題:

1. “過分管道化”現象仍然存在。

騰訊、阿里、太合、網易等幾家巨頭(簡稱BATN)的戰爭仍集中在數字音樂平臺的競爭,在溯源上游的內容生產、演藝經紀,延展至下游的粉絲服務、現場演出等領域的競爭并不充分。

2. 版權幾經獨家大戰后終于開放共享,但涌新后勁不足。

在內容領域,三大唱片公司仍舊牢牢把持著“舊世界的看門人優勢”,而在“新世界”,內容端的壟斷勢力尚未真正出現。

3. 工業化、標準化水平太低。

音樂行業自身鏈條有其特殊性:產業鏈漫長,參與環節繁多,每個環節又有多方參與利益分割,使得這個行業的互聯網化和資源整合阻力重重。

4. 另外,這些從音樂App到集團層面的競爭導致巨頭在版權層面爭端不斷,新興的音樂科技公司比如短視頻類App,成為音樂的新分發場景,利用巨頭間的競合博弈快速成長。

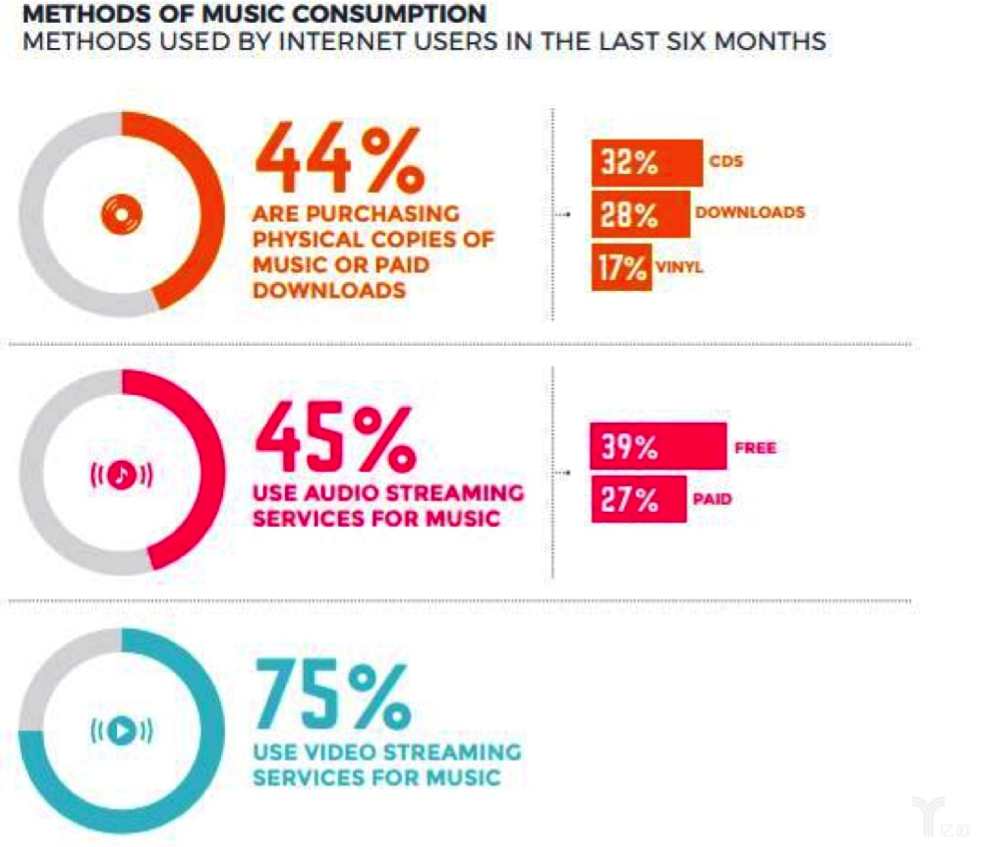

國際唱片業協會(IFPI)發布的2017年音樂消費者洞察報告帶來了頗具威脅的數據:75%的用戶使用諸如YouTube這樣的視頻流媒體服務收聽音樂。這意味著,側重純音頻式的音樂流媒體可能不是最好的音樂傳播手段,音樂+視頻才是未來的趨勢,而這又隱隱指向一點:無論在東方還是西方,音樂流媒體與視頻流媒體必有一戰。

在不久的未來,這些科技新貴可能會更深度地參與音樂的分發和創作,動搖這些集團巨頭和三大唱片公司對音樂行業已經持續多年的統治,為行業競爭帶來更復雜的變量。

三、大洋兩岸的數字音樂產業有何不同?

盡管數字音樂平臺打破了信息的不對稱、重構內容分發法則,但大型音樂唱片公司仍是舊世界的“看門人”,并以音樂內容與版權為籌碼,有力地影響商業規則與議價天枰。

以數字音樂平臺作為流量入口,向上下游延展構建產業的閉環逐漸成為一種趨勢。因為不甘心受制于唱片公司,這些“權貴”勢必要在下一階段中掀起內容戰爭,爭奪話語權。這是東西方數字音樂市場存在的共同阻礙。

早在二十世紀九十年代,歐美地區就開始發布了PC端播放器如Winamp,而后更是以Napster、Pandora Radio以及Spotify等產品不斷分化音樂發行渠道,使其去中心化,掀起時代的浪潮。

對比太平洋彼岸的數字音樂產業,不難發現,互聯網在歐美的音樂行業滲透力更深入也更廣泛,無論是數字音樂分發(Spotify、Apple Music、YouTube、Vevo),演出管理與藝人經紀(Live Nation),還是版權管理和服務(Kobalt Music)、音樂數據榜單(Billboard)、音樂人服務平臺(UnitedMasters)等等細分領域,都有垂直領域的小巨頭。

而在中國,由于人口集中、語言統一,以音樂產品為代表的文化產品更好集中孵化,畢竟市場規模擺在這里。所以盡管中國音樂行業起步相較于歐美地區較晚,在更短的時間內互聯網化、系統化、云化三管齊下,在相當長的一段時間內亦步亦趨。但也正是因為語言、文化、政策等因素,使得中國本土的數字音樂玩家爭取到了時間。

但是,互聯網對于中國音樂行業的滲透較有成效的僅限于音樂分發領域,而在演出管理、版權管理、音樂人服務甚至是音樂榜單數據的公開透明方面,都相當滯后。可以說,現在數字音樂市場常年性的版權成本高昂、不賺錢的狀態,本質上是行業大面積經營策略的失誤,也是政策法規的滯后造成的。

遺憾的是,當國內音樂分發渠道已經基本形成分鼎之勢,供應端的新內容卻遠遠沒有形成更大的壟斷形態,服務端基礎設施也不完善。而當版權內容開放共享,各家產品運營沒有顯著差異化時,渠道的價值是逐漸衰減的。

四、未來的新玩家,要具備什么基因?

那么,未來的突破口在哪?國內數字音樂的新玩家最可能具備哪些基因?

下一個發展趨勢存在兩種模式的可能性。

一是“Netflix模式”,自制新優質內容生產線。

正如Netflix作為內容鏈條的末端,沒有話語權和議價能力,于是在2012年再次調整定位,和一些第三方制作公司合作開發原創內容,依靠《紙牌屋》等內容強勢崛起,從此一炮而紅。

諸如騰訊音樂投資音樂綜藝選拔新音樂人;蝦米音樂的尋光計劃;太合音樂的阿比路音樂計劃;網易云音樂的石頭計劃,都是這類嘗試。然而這些計劃都還在摸索階段,缺少標準化、工業化的規范。

二是“IBM模式”,除了將資本聚焦于C端服務之外,將面向B端、P端的音樂服務標準化也是一大商機。

多年前,IBM最先研制出今天通用的個人電腦,卻在20世紀80年代開始的信息革命,無力抗衡微軟公司成為暫時的落后者。郭士納上臺后,確立了IBM在針對各種規模企業的計算器和大型機系統的優勢地位,打造了一艘“從硬件到軟件到服務”一條龍的航空母艦——這其實對音樂行業,是有借鑒意義的。保守的創新者倘若能選對垂直服務領域切入,補齊行業亟需的缺口,也很有希望成長起來。

當然,以上一切只是基于有限公開資料的不成熟分析。音樂于大眾終究不是剛需,數字音樂市場的盤子相對于出行、飲食、搜索等這些市場也相對有限。

但當版權制度逐漸規范,幾大玩家紛紛發力扶持內容時,我們回顧再看看音樂+數字、音樂+動漫、音樂+體育、音樂+影視等等,這些板塊聯動所產生的鯰魚效應將具備極大的溢價與想象空間。音樂行業接受互聯網化的過程,其實也是內容行業發展的一個縮影。

來源;貓毛卯帽

1.砍柴網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.砍柴網的原創文章,請轉載時務必注明文章作者和"來源:砍柴網",不尊重原創的行為砍柴網或將追究責任;3.作者投稿可能會經砍柴網編輯修改或補充。

京公網安備 11010502032797號

京公網安備 11010502032797號