當上市不到兩個月的蜜雪冰城在港交所股價突破 500 港元,市值近 2000 億港元時,零食界的 " 蜜雪冰城 " ——鳴鳴很忙也啟動了 IPO 步伐,4 月 28 日,正式向港交所遞交上市申請。

關于鳴鳴很忙的上市傳聞最早可追溯到 2023 年(當時為零食很忙),同年 8 月,原明越資本聯合創始人王鈺潼加入公司擔任 CFO。而一家公司設立 CFO 崗位,往往被看作準備上市的信號。

時至今日,可能很多人對旗下的零食很忙以及趙一鳴零食都不會陌生,其明黃色和紅色的招牌,正在滲透到全國的縣城、鄉鎮。

零食很忙由晏周于 2017 年 3 月在湖南長沙創立,趙一鳴零食由趙定于 2019 年 1 月在江西宜春創立。

自 2023 年合并后到去年底,二者門店數量加起來 14394 家,覆蓋全國 28 個省份和所有縣級城市。

萬店規模一直是連鎖品牌所追求的里程式目標,但踏進來并不容易。兩年前,多家茶飲咖啡企業喊出萬店口號,目前國內也只有蜜雪冰城、瑞幸、古茗實現。

邁過萬店門檻,銷售額、營收也同步水漲船高。

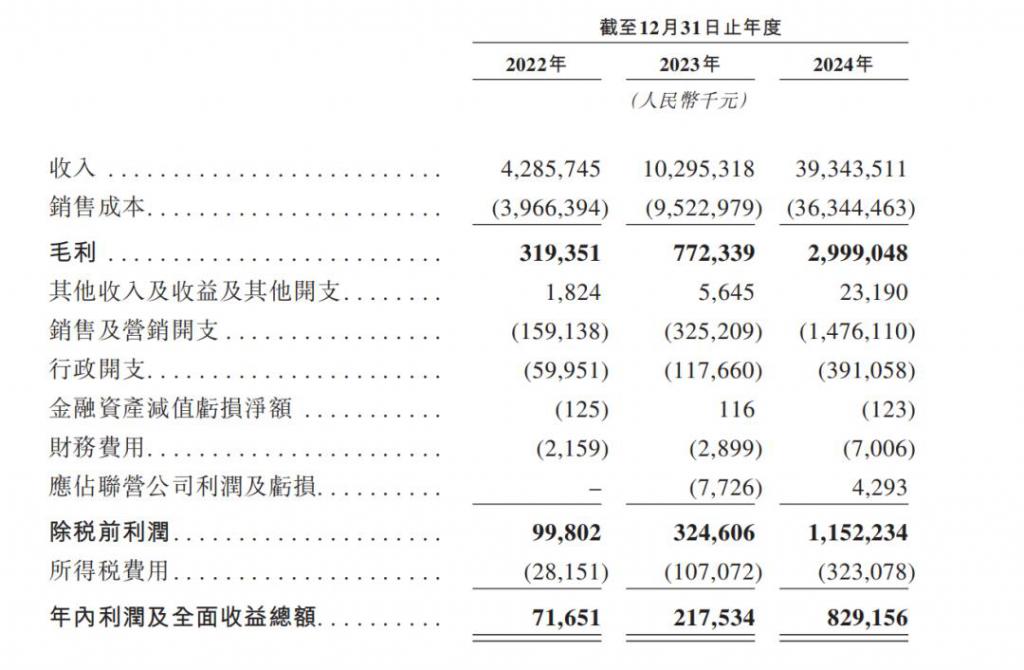

根據招股書顯示,鳴鳴很忙 2024 年門店銷售額為 555 億元,營收為 393 億元,毛利約 30 億,凈利潤為 9 億元。

來源:鳴鳴很忙招股書

來源:鳴鳴很忙招股書

只有 7.6% 的毛利率,再次證明了平價零食連鎖走的是一個薄利多銷的路徑。

低價、摳成本與下沉

在鳴鳴很忙身上可以看到不少蜜雪冰城的影子。

雖然歸屬于不同賽道,鳴鳴很忙商業模式與蜜雪冰城幾無差別,主要是向加盟商售賣商品,2024 年其 99.5% 收入來自向加盟店和直營店銷售商品,加盟費及服務收入占比不足 0.5%。

只不過不似蜜雪冰城很多商品或原材料都是自產,鳴鳴很忙通過向上游廠商直接進行采購。得益于規模效應以及供應鏈管理,其產品平均價格比線下超市渠道同類產品便宜約 25%。

所以低價是零食很忙創始人晏周創業起就確定的基調,他曾表示,零食中高層客戶群體意味著客單價高,但是只占 20%-30%,剩下的 70-80% 大眾消費者才是主流群體,有著非常龐大的潛力,在消費中也更追求高性價比。

創業初期,還未形成規模時,零食很忙的無賬期結算方式會吸引供應商主動讓利,至今集團依然保有這種傳統。

趙定一直把蜜雪冰城當成公司的學習對象。蜜雪會自己開工廠把吸管成本降下來,自建吹瓶車間,將裝糖漿的瓶子成本降低 5 毛錢。

而趙一鳴零食在這些成本開支上的控制也是做到了極致。比如把零食店的陳列盒子由斜口做成方形,縮減單件上貨時間,節省人力成本;將彩色箱子換成牛皮紙箱,一個可以節約兩三塊錢。

在門店數量方面,鳴鳴很忙主要集中在三線及三線以下城市,截至 2024 年 12 月 31 日,有 9921 家分布在此。而所有門店中,約 58% 位于縣城與鄉鎮。截至同日,門店網絡已覆蓋 1224 個縣,在縣城中覆蓋率已達約 66%。

蜜雪與古茗有相似的下沉門店分布,蜜雪內地 41584 家門店里,57.4% 位于三線及以下城市;而古茗 9914 家門店,三線及以下占比 51%,達到 5091 家(數據截至 2024 年 12 月 31 日)。

古茗創始人王云安在接受晚點 LatePost 采訪時,將自己的成功總結為:過去五年最大的紅利是滿足三四線人們的需求。三四線城市的人不缺消費力,他們有喝現制茶飲的渴望,而古茗、蜜雪解決了這些需求。

這群人同樣有吃到各種各樣零食的訴求。

如鳴鳴很忙招股書中提到,在過去五年中,中國休閑食品飲料零售市場正在加速向下沉市場滲透發展,2024 年,下沉市場 GMV 達到 2.3 萬億,線市場 GMV 為 1.4 萬億元,前者過去五年年復合增長率高出后者 2.5 個百分點。

趙定曾告訴 36 氪,趙一鳴零食之所以去切下沉市場,是因為他過去一直在三四線城市生活,且做過炒貨生意,所以更了解該群體的一些需求。

比如在組貨上,品類要多,口味要豐富;很多產品會賣散稱,都是因為下沉市場有著非常強的需求。

而根據招股書顯示,2024 年底,鳴鳴很忙在庫 SKU 數量 3380 個,其中約 25% 為定制化產品,在產品包裝規格上,超 4 成產品采用散裝稱重的形式,而單店 SKU 數量一般不少于 1800 款,是同等規模商超的 2 倍,配合每月上新百款產品。

今年 2 月份,零食很忙與趙一鳴零食以 "M" 為核心元素,發布了并雙品牌 IP 形象 " 小忙 " 牛仔與 " 小鳴 " 超人以 "M" 為核心元素,并推出了主題曲。這不由讓人想到蜜雪冰城的雪王 IP 以及《蜜雪冰城甜蜜蜜》的傳唱歌曲。

無論蜜雪,還是鳴鳴很忙,都是平價與下沉市場的力量顯現,只不過鳴鳴很忙,比前者幸運的是,他們無需等待十幾年才被資本看到。

合并之前,2021 年 1 月,零食很忙就已經獲得紅杉中國、高榕資本、啟承資本等機構的投資,后續又經歷了多輪增資。2023 年 2 月,趙一鳴零食則獲得了黑蟻資本領投,良品鋪子跟投的融資。

合并之后,集團于 2023 年 12 月到 2024 年 3 月,完成 B 輪融資,投資方里多出了好想你、鹽津鋪子等零食廠商的身影。

" 薄利 " 的下一站

盡管走的都是各自賽道里的平價路線,但蜜雪冰城的毛利率(32.5%)還是遠高于鳴鳴很忙。同行業里,鳴鳴很忙的毛利也低于傳統零食品牌很多,比如良品鋪子毛利為 27.8%。

正是因為奶茶毛利空間大,才有了不同的價格帶存在,但平價零食店的毛利普遍不高,導致價格方面差異并不大。這意味著門店規模、運營效率的比拼更激烈。

零食很忙與趙一鳴零食的合并,將鳴鳴很忙推上了平價零食連鎖第一名,并破局了零食量販店的地域局限。

過去一年,為了提升品牌知名度、加盟商信任度,鳴鳴很忙加大了營銷投入,比如邀請了周杰倫代言,這也一定程度上帶來了銷售及營銷開支的增長,不過占同期收入的比重并無太大變化。

另外,鳴鳴很忙基于門店網絡 300 公里范圍內布局了 36 個倉庫,一般均可實現 24 小時內及時向門店配送,這使得存貨周轉天數只有 11.6 天,而良品鋪子為 48 天。

2024 年末,鳴鳴很忙的加盟商數量為 7241 人,每位加盟商平均開出 1.99 家店。根據餐飲行業 " 二店率 " 來看,加盟商對于品牌的信任度尚可。與蜜雪冰城一樣,鳴鳴很忙并不希望將門店集中于少數加盟商,其 2022、2023、2024 年最大加盟商的銷售額占比分別為 2.6%、1.5%、1%。

盡管已經占據行業首位,第二名萬辰集團下的好想來品牌零食卻是緊跟其后,其集合了好想來、陸小饞、吖嘀吖嘀等品牌,去年量販零食業務營收 318 億元,門店數量達到 14196 家。

2023 年 9 月,當時我們問了趙定怎么看待平價零食店的競爭?他的回答是行業相當于七八年前的奶茶行業,競爭剛剛開始。

" 未來的路還很長,逐漸大家會發現一條街開到兩家零食店,一條街開到 3 家、5 家零食店,都是特別正常的事情,而且每一家可能都能活下來。我永遠相信一件事情,吃零食的人會比喝奶茶的體量要大很多,所以零食不應該是一個壟斷性的生意。"

時隔一年多,平價零食店像奶茶那樣高密度的網絡正在逐漸照進現實,競爭變得擁擠時,如何保持盈利,并讓加盟商賺到錢的命題更為重要。

鳴鳴很忙正在探索新的方向。2 月份,其首次推出 " 省錢超市 " 模式,在零食之上,新增百貨日化、文具潮玩、烘焙、雞蛋等多元化產品,增設鮮食和低溫凍品專區,并推出自有品牌。

當中國的老超市品牌們紛紛加入調改大潮,鳴鳴很忙也不甘于只做零食店。這會是一個更性感故事的開始嗎?

來源:36氪