短視頻行業(yè)主要上市公司:快手 ( 01024.HK ) ;騰訊控股 ( 00700.HK ) ; 百度集團(tuán) ( 09888.HK ) ; 嗶哩嗶哩 ( 09626.HK ) ;拼多多 ( PDD.O ) 等

本文核心數(shù)據(jù):短視頻行業(yè)用戶規(guī)模 ; 短視頻行業(yè)市場規(guī)模 ; 短視頻廣告收入等

行業(yè)概況

1、定義:短片視頻

短視頻即短片視頻,是一種互聯(lián)網(wǎng)內(nèi)容傳播方式,一般是在互聯(lián)網(wǎng)新媒體上傳播的時長在 5 分鐘以內(nèi)的視頻。短視頻內(nèi)容融合了技能分享、幽默搞怪、時尚潮流、社會熱點(diǎn)、街頭采訪、公益教育、廣告創(chuàng)意、商業(yè)定制等主題。由于內(nèi)容較短,可以單獨(dú)成片,也可以成為系列欄目。

短視頻產(chǎn)品可分為綜合類短視頻、聚合類短視頻和工具類短視頻。綜合類短視頻一般指的是具有社交屬性、視頻拍攝、購物等多種功能的短視頻平臺,代表性產(chǎn)品有抖音、快手等 ; 聚合類短視頻主打特定領(lǐng)域的短視頻平臺,如梨視頻、西瓜視頻等 ; 工具類短視頻指的是以視頻剪輯功能為主的短視頻平臺,如剪映、YouCut 等。

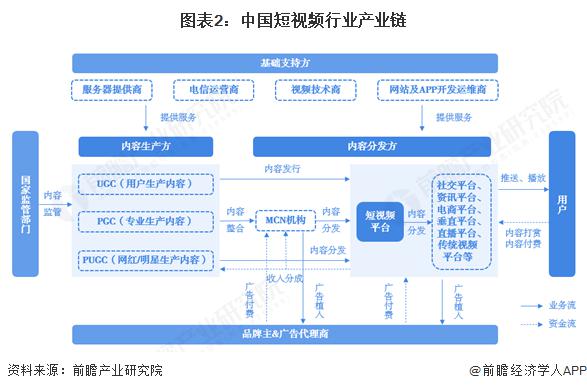

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈清晰

2、產(chǎn)業(yè)鏈剖析:產(chǎn)業(yè)鏈清晰

中國短視頻行業(yè)產(chǎn)業(yè)鏈主要包括上游內(nèi)容生產(chǎn)方、中游內(nèi)容分發(fā)方和下游用戶終端。上游內(nèi)容生產(chǎn)方主要分為 UGC ( 用戶生產(chǎn)內(nèi)容 ) 、PGC ( 專業(yè)生產(chǎn)內(nèi)容 ) 和 PUGC ( 網(wǎng)紅 / 明星生產(chǎn)內(nèi)容 ) 三大類 ; 中游內(nèi)容分發(fā)方包括短視頻平臺、社交平臺、新聞資訊平臺、電商平臺、垂直平臺、直播平臺和傳統(tǒng)視頻平臺等。此外,產(chǎn)業(yè)鏈參與主體還包括基礎(chǔ)支持方 ( 如服務(wù)器提供商、電信運(yùn)營商、技術(shù)運(yùn)營商等 ) 、廣告商和監(jiān)管部門等。

目前,短視頻上游內(nèi)容生產(chǎn)方主要包括博納影業(yè)、正午陽光、五元文化、大禹網(wǎng)絡(luò)、新片場、青藤文化、薇龍文化等。短視頻內(nèi)容分發(fā)參與者眾多,移動短視頻 APP 有抖音、快手、騰訊微視、西瓜視頻、好看視頻、梨視頻、微信視頻號、央視頻等 ; 內(nèi)容分發(fā)平臺主要有社交類應(yīng)用如微信、QQ、新浪微博、小紅書,資訊類平臺如知乎、今日頭條,此外,傳統(tǒng)視頻平臺也涵蓋短視頻內(nèi)容分發(fā),如騰訊視頻、優(yōu)酷視頻、嗶哩嗶哩等。短視頻基礎(chǔ)支持方主要包括阿里云、騰訊云、華為云、百度智能云、中國聯(lián)通、中國移動、中國電信和中國廣電。

目前,短視頻上游內(nèi)容生產(chǎn)方主要包括博納影業(yè)、正午陽光、五元文化、大禹網(wǎng)絡(luò)、新片場、青藤文化、薇龍文化等。短視頻內(nèi)容分發(fā)參與者眾多,移動短視頻 APP 有抖音、快手、騰訊微視、西瓜視頻、好看視頻、梨視頻、微信視頻號、央視頻等 ; 內(nèi)容分發(fā)平臺主要有社交類應(yīng)用如微信、QQ、新浪微博、小紅書,資訊類平臺如知乎、今日頭條,此外,傳統(tǒng)視頻平臺也涵蓋短視頻內(nèi)容分發(fā),如騰訊視頻、優(yōu)酷視頻、嗶哩嗶哩等。短視頻基礎(chǔ)支持方主要包括阿里云、騰訊云、華為云、百度智能云、中國聯(lián)通、中國移動、中國電信和中國廣電。

行業(yè)發(fā)展歷程:" 兩強(qiáng) " 格局形成,行業(yè)步入穩(wěn)定期

行業(yè)發(fā)展歷程:" 兩強(qiáng) " 格局形成,行業(yè)步入穩(wěn)定期

短視頻行業(yè)萌芽于 2011 年,快手、微視、美拍等都是早期的參與者,之后在智能手機(jī)、移動互聯(lián)網(wǎng)、4G 技術(shù)的發(fā)展推動下,行業(yè)快速發(fā)展。2016 年抖音橫空出世,強(qiáng)大的算法推薦機(jī)制向用戶精準(zhǔn)提供了大量優(yōu)質(zhì)的短視頻內(nèi)容,廣告變現(xiàn)規(guī)模迅速增長。近年來,短視頻行業(yè)已形成抖音 + 快手的 " 兩強(qiáng) " 競爭格局。由于內(nèi)容視頻化的趨勢加深,微信、微博、小紅書等社交平臺也加入了短視頻功能,進(jìn)一步增強(qiáng)了短視頻的滲透率。

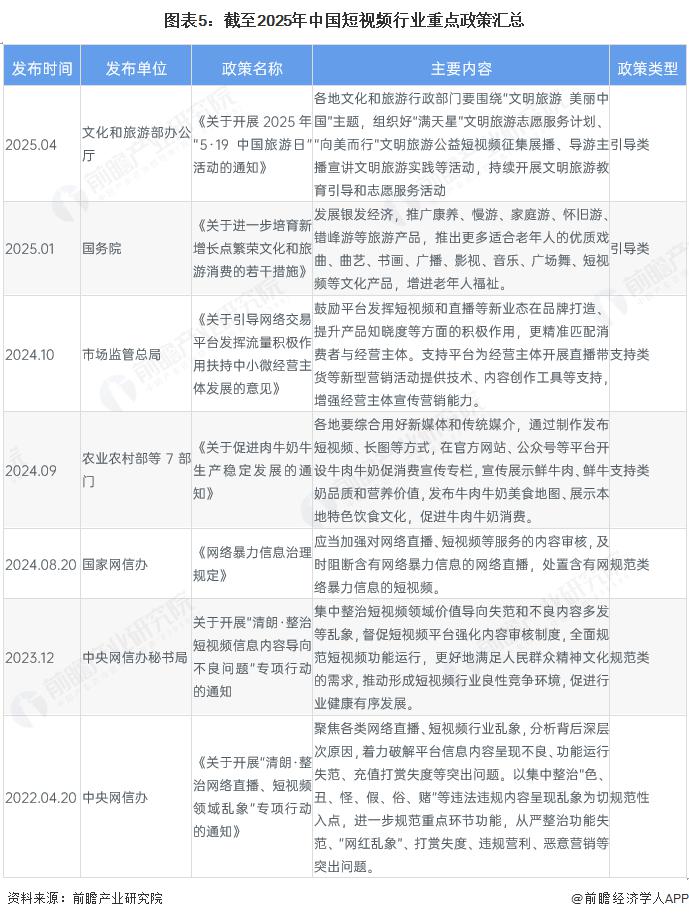

行業(yè)政策背景:聚焦行業(yè)亂象,加強(qiáng)行業(yè)監(jiān)管

行業(yè)政策背景:聚焦行業(yè)亂象,加強(qiáng)行業(yè)監(jiān)管

在我國短視頻用戶群體逐漸增長的大背景下,短視頻準(zhǔn)入門檻低、自我審查機(jī)制少等因素造就了大量的低俗內(nèi)容、虛假內(nèi)容泛濫、內(nèi)容抄襲的問題逐漸暴露。為此,我國加緊對短視頻行業(yè)進(jìn)行監(jiān)管。

近年來,政府各部門發(fā)布了一系列的政策法規(guī)以推動國內(nèi)短視頻行業(yè)及其他相關(guān)視頻行業(yè)健康、有序的發(fā)展。此外,國家充分認(rèn)識到短視頻作為一種傳播媒介所蘊(yùn)含的巨大宣傳潛力,并將其廣泛應(yīng)用于文旅、安全健康、地方特色宣傳等多個領(lǐng)域,使其成為了推動社會各方面發(fā)展的重要助力。相關(guān)的政策法規(guī)及主要內(nèi)容如下表所示:

上游內(nèi)容生產(chǎn)方:三大類內(nèi)容生產(chǎn)者 ( UGC、PGC 和 PUGC )

上游內(nèi)容生產(chǎn)方:三大類內(nèi)容生產(chǎn)者 ( UGC、PGC 和 PUGC )

目前,短視頻行業(yè)內(nèi)容生產(chǎn)方包括 UGC ( 用戶生產(chǎn)內(nèi)容 ) 、PGC ( 專業(yè)生產(chǎn)內(nèi)容 ) 和 PUGC ( 網(wǎng)紅 / 明星生產(chǎn)內(nèi)容 ) 三大類。

UGC 生產(chǎn)者為非專業(yè)的普通用戶,該類群體成本低、制作簡單,因此也基本沒有門檻,具有強(qiáng)社交屬性特點(diǎn)。UGC 生產(chǎn)者內(nèi)容制作主要以表達(dá)個性自我為主,一般制作時長在 15 秒以下,代表性平臺有抖音、快手和美拍等。

PGC 生產(chǎn)者為專業(yè)機(jī)構(gòu),其相較于其它兩類生產(chǎn)方生產(chǎn)成本、專業(yè)度和技術(shù)要求均較高,具有強(qiáng)媒體屬性特點(diǎn),制作短視頻時長在 2-5 分鐘,一般通過海量優(yōu)質(zhì)內(nèi)容吸引用戶的關(guān)注和互動,一般這類人群活躍在西瓜視頻、梨視頻、好看視頻等短視頻平臺。

PUGC 生產(chǎn)者指的是擁有粉絲基礎(chǔ)或擁有某一領(lǐng)域?qū)I(yè)知識的 KOL,這類生產(chǎn)者成本較低,主要依賴流量盈利,兼具社交屬性和媒體屬性。一般這類內(nèi)容生產(chǎn)者制作視頻時長在 1 分鐘左右,主要以故事情節(jié)作為視頻的亮點(diǎn)。快手、抖音、抖音火山版等多為這類人群的首選短視頻制作平臺。

下游泛內(nèi)容平臺:數(shù)目眾多,類型豐富

下游泛內(nèi)容平臺:數(shù)目眾多,類型豐富

發(fā)展至今,我國已經(jīng)形成了各種類型的泛內(nèi)容平臺,包括社交平臺、資訊平臺、電商平臺、傳統(tǒng)視頻平臺、直播平臺、垂直平臺等。社交平臺有微博、微信等 ; 代表性資訊平臺則有頭條、網(wǎng)易、騰訊新聞等 ; 電商平臺有淘寶、京東、小紅書等 ; 傳統(tǒng)視頻平臺有愛奇藝、騰訊視頻、優(yōu)酷等。

行業(yè)發(fā)展現(xiàn)狀

行業(yè)發(fā)展現(xiàn)狀

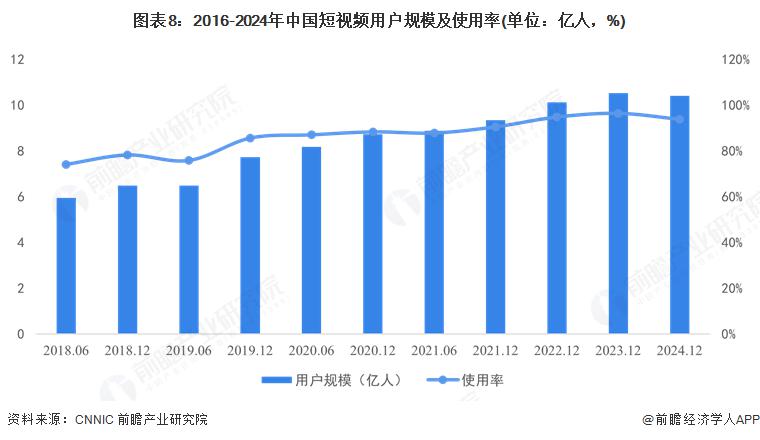

1、用戶規(guī)模:規(guī)模增勢近期有所回落,用戶粘性增強(qiáng)

短視頻時長短、內(nèi)容集中、表現(xiàn)力強(qiáng),契合了碎片化的觀看習(xí)慣,深入滲透至大眾日常生活。同時,短視頻滿足了個性化、視頻化的表達(dá)意愿和分享需求,越來越多的用戶群體拍攝 / 上傳短視頻。

CNNIC 發(fā)布的最新數(shù)據(jù)顯示,2018-2023 年,我國短視頻用戶規(guī)模持續(xù)增長,從 6 億人左右增至 10 億人以上。截至 2024 年 12 月,中國短視頻用戶規(guī)模達(dá)到 10.4 億人,較 2023 年同期增長下降 1300 萬人。

短視頻用戶使用率持續(xù)提升。2019 年后短視頻的用戶使用率增長明顯,一直保持在 85% 以上 ;2024 年,中國短視頻用戶使用率 93.8%,連續(xù)六年保持網(wǎng)絡(luò)視聽?wèi)?yīng)用細(xì)分領(lǐng)域第一。

注:使用率 = 短視頻用戶規(guī)模 / 網(wǎng)民用戶規(guī)模。

注:使用率 = 短視頻用戶規(guī)模 / 網(wǎng)民用戶規(guī)模。

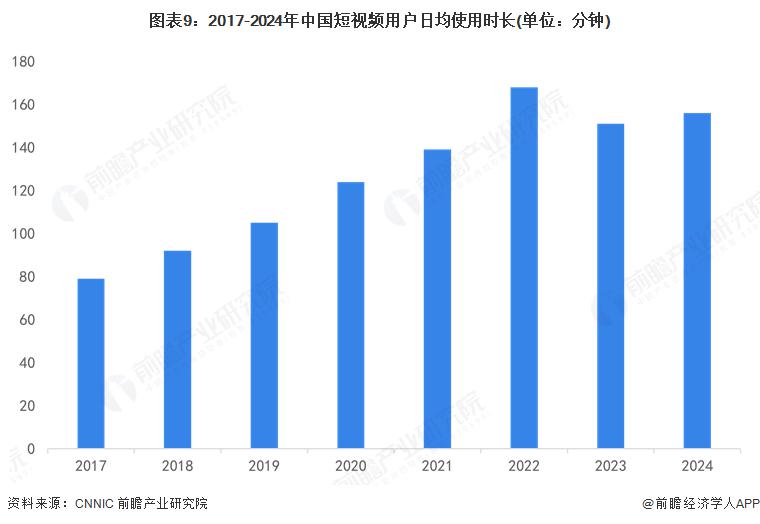

與此同時,用戶使用短視頻的時長也呈增長趨勢。從人均單日使用時長來看,中國短視頻人均單日使用時長持續(xù)增長,據(jù)中國網(wǎng)絡(luò)視聽節(jié)目服務(wù)協(xié)會數(shù)據(jù)顯示,截至 2024 年 12 月,中國短視頻人均單日使用時長為 156 分鐘,較 2023 年 12 月底增加了 5 分鐘,短視頻用戶粘性持續(xù)提升,居所有互聯(lián)網(wǎng)應(yīng)用首位。

2、市場規(guī)模:行業(yè)蓬勃發(fā)展,實現(xiàn)超高速增長

2、市場規(guī)模:行業(yè)蓬勃發(fā)展,實現(xiàn)超高速增長

在用戶規(guī)模和使用時長不斷增長的同時,我國各短視頻平臺也在積極探索更多元化和更深層次的商業(yè)變現(xiàn)模式,短視頻行業(yè)蓬勃發(fā)展,市場規(guī)模超高速增長。根據(jù)中國網(wǎng)絡(luò)視聽節(jié)目服務(wù)協(xié)會發(fā)布的數(shù)據(jù),初步核算,2024 年我國短視頻行業(yè)市場規(guī)模達(dá) 4200 億元,近八年復(fù)合增長率達(dá) 96.4%。

3、廣告收入:短視頻行業(yè)主要收入來源,增速放緩

3、廣告收入:短視頻行業(yè)主要收入來源,增速放緩

目前,我國短視頻行業(yè)收入主要來源于廣告收入、電商傭金、直播分成和游戲等。廣告收入分為來自信息流廣告的收入、來自開屏廣告的收入和來自自助化商業(yè)開放平臺的收入。電商傭金收入則分為自有電商和第三方平臺傭金分成,一般抖音抽成 2-10%,快手抽成 5%。直播分成一般比例在 30%-50%。

在 2024 短視頻短劇產(chǎn)業(yè)發(fā)展論壇上,國家廣播電視總局、監(jiān)管中心、中廣聯(lián)短視頻短片委發(fā)布了《2024 中國短視頻發(fā)展研究報告 ( 藍(lán)皮書 ) 》,藍(lán)皮書指出,近年來國內(nèi)電商交易增長迅猛,2024 年達(dá) 5933 億元,同比增長 21%; 短視頻廣告收入 2100 億元,同比增長 16.7%。

行業(yè)競爭格局

行業(yè)競爭格局

1、區(qū)域競爭:企業(yè)主要集中在廣東、江蘇

根據(jù)中國企業(yè)數(shù)據(jù)庫企查貓,目前中國短視頻企業(yè)主要分布在廣東、江蘇、遼寧、四川等地。截至 2025 年 4 月 24 日,廣東共有相關(guān)短視頻企業(yè)數(shù) 6367 家,江蘇則有 4247 家。

2、企業(yè)競爭:競爭格局穩(wěn)定,抖音和快手處于引領(lǐng)地位

2、企業(yè)競爭:競爭格局穩(wěn)定,抖音和快手處于引領(lǐng)地位

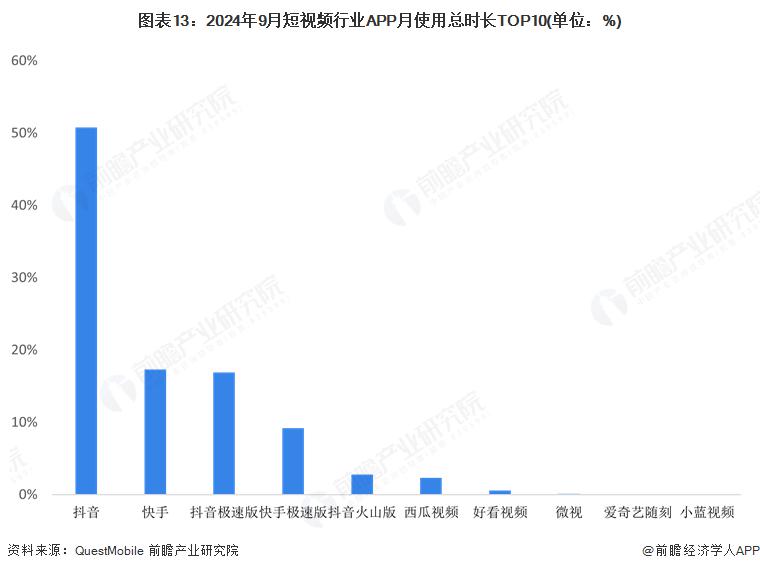

根據(jù) QuestMobile 發(fā)布的數(shù)據(jù),截至 2024 年 9 月,短視頻行業(yè)的月活躍用戶規(guī)模已經(jīng)達(dá)到 10.26 億人次,抖音和快手兩大平臺表現(xiàn)尤為突出,它們共同占據(jù)了整個市場近七成的用戶時長份額,其中抖音一家占比短視頻行業(yè)的月使用總時長的 50.8%。

注:月使用總時長 = 該 APP 的月使用總時長 / 短視頻行業(yè)的月使用總時長

注:月使用總時長 = 該 APP 的月使用總時長 / 短視頻行業(yè)的月使用總時長

行業(yè)發(fā)展前景及趨勢預(yù)測

1、發(fā)展前景:2030 年短視頻行業(yè)市場規(guī)模將接近萬億元

未來,短視頻平臺將會進(jìn)一步尋求新的突破,如加入直播、電商等業(yè)務(wù),而目前頭部短視頻平臺已經(jīng)在開發(fā)線上直播業(yè)務(wù),并且尋求與其他內(nèi)容創(chuàng)作者加深關(guān)系,同時開發(fā)新的功能加深創(chuàng)作者與用戶的互動性。5G 普及率提升、人工智能和大數(shù)據(jù)技術(shù)發(fā)展將會為短視頻平臺提供新的支持。加上國家加強(qiáng)對行業(yè)的監(jiān)管,平臺對用戶發(fā)布的短視頻內(nèi)容也加強(qiáng)審核力度。綜合來看,短視頻行業(yè)發(fā)展?jié)摿薮蟆?/p>

前瞻預(yù)測,2025-2030 年短視頻行業(yè)市場規(guī)模將以較快的速度增長,年復(fù)合增長率在 15.56% 左右,至 2030 年短視頻行業(yè)市場規(guī)模將有望達(dá)萬億元。

2、發(fā)展趨勢:邁向高質(zhì)量發(fā)展新階段

2、發(fā)展趨勢:邁向高質(zhì)量發(fā)展新階段

短視頻行業(yè)正邁向高質(zhì)量發(fā)展新階段,呈現(xiàn)出四大趨勢:內(nèi)容向?qū)I(yè)化、精品化發(fā)展 ; 人工智能應(yīng)用不斷深化 ; 產(chǎn)業(yè)要素價值日益凸顯 ; 協(xié)同共治機(jī)制逐步健全。

來源:前瞻網(wǎng)

來源:前瞻網(wǎng)