最近,我特別喜歡的媒體《劉潤》,發了篇文章——《2025 年,6 大機會》,激發我很多思考,于是隨手發了條朋友圈—— 2025 年,這 6 大機會:誰進誰死。

圖注:文章里提到的六大機會

圖注:文章里提到的六大機會

當然,我說這話,并不是要說《劉潤》不專業。相反,它很專業。它表達的是:2025 年,這 6 個賽道長期有機會。這一點,我是認可的。

而我說的 " 誰進誰死 ",只是從創業的角度,從競爭的角度,從天時的角度考量。作為一個創業者,誰還想著今年布局這 6 大機會,晚了,誰進誰死。

創業,天時地利人和,天時排在第一位。什么是天時?任何產業,都是有機會窗口的,美好的時機轉瞬即逝,窗口一旦關閉,必須等下一個周期。就像人的骨骺線一樣,一旦關閉,再想長高就難了。

我們說人定勝天,啥都可以勝,但對于天時,人勝不了它。

天時,是創業成功的最稀缺要素。違背天時,就是逆勢而為,是幾乎無法成功的。

那么怎么判斷 " 天時 " 已過?

首先,最成熟的行業,看市場份額的集中度,比如前五名的份額—— CR5。我認為,當一個行業的 CR5 超過 30% 時,新玩家基本就沒有機會了。

其次,次成熟的行業,看寡頭是否形成。有些行業,份額不太好量化統計,或者 CR5 沒那么集中,就可以看這個指標。

再次,較創新的行業,看獨角獸是否形成,潛力獨角獸是否扎堆形成。

什么是獨角獸?一個關鍵指標,就是融資融到天花板的公司(估值大于 10 億美元)。

對于創業而言,為什么這個指標很重要?因為現在不像 90 年代,靠小本買賣就能成功。現在不是刀耕火種,創業必須依靠資本(融資),依靠絕對充分的彈藥,才能做大做強。

獨角獸的形成,意味著什么?意味著它們已經把市場的錢都融完了。你的創業點子再好,團隊再強大,不好意思,投資機構手里沒彈藥了。就這一個因素,就注定你失去了做大的機會。

沿著以上思路,我想挨個分析:為什么在 2025 年,這 6 大機會誰做誰死。

01 自動駕駛

首先就是自動駕駛。大家知道自動駕駛有多卷嗎?獨角獸太多了,多到都活不下去了,都在排隊 IPO。再不讓他們 IPO,公司就要倒閉了。

我一點沒夸張——今年已經倒閉了一家,它就是縱目科技,估值曾超 90 億,妥妥的獨角獸。

但今年 4 月,上海市浦東新區人民法院受理了其破產審查申請。主要原因包括盈利能力差,造血功能不足,研發投入過高;過度依賴大客戶,隨著車企自研,客戶流失嚴重。

特別值得注意的是,它曾三次沖刺 IPO 均失敗。所以,是不是符合那句話:再不讓他們 IPO,公司就要倒閉了。

說句不好聽的,就算讓他們 IPO,恐怕也難逃倒閉命運。

大家知道圖森未來嗎?2021 年 4 月,它在美國納斯達克上市,成為全球自動駕駛第一股,首日市值超 80 億美元。但由于長期巨額虧損,2024 年 1 月,它從美國退市。2024 年 12 月,媒體爆出其放棄自動駕駛業務,名存實亡。

不說這些個案,說些普遍的情況。大部分獨角獸在干嘛?排隊 IPO。自 2023 年 12 月份以來,至少超過 10 家無人駕駛公司在排隊。

圖注:自 2023 年 2 月以來,成功上市的無人駕駛公司一覽

圖注:自 2023 年 2 月以來,成功上市的無人駕駛公司一覽

它們的生存能力怎么樣?很堪憂。普遍虧損或盈利不穩定。

比如文遠知行。2021-2023 年,收入約 1.38 億元、5.27 億元、4.02 億元,凈虧損分別為 10.07 億元、12.98 億元、19.49 億元,虧損率高達 384.8%。

背后的原因也趨于一致:研發投入高。這說明技術尚不成熟,尚不足以讓更多的客戶付費。

比如黑芝麻智能。2021 年研發投入達 5.95 億元,是總收入 9.87 倍;2023 年研發投入約 13.62 億元,是總收入(3.12 億元)的 4.36 倍。

所以 2025 年,如果你是新玩家,別浪費金錢去搞無人駕駛了,再搞就是浪費社會資源,你也難以成功。

02 人形機器人

其次,我要說說人形機器人。今年春晚,宇樹科技登上舞臺,讓人形機器人成為全民話題。但話題歸話題,熱鬧歸熱鬧。對于創業來說,你如果把熱鬧當戰略,那就可能犯錯了。

你想,一個全國人民都知道有機會的行業,你再去吭哧吭哧地布局,會有機會嗎?毫不客氣地說,不僅湯都沒得喝,屎都吃不上熱乎的。

創業的核心競爭力,是創新,是前沿認知,是 99% 的人都不知道而你知道,是 99% 的人不看好而你看好。

宇樹科技什么時候成立的?2016 年。2016-2024 年,已經有一群 " 宇樹科技 " 默默耕耘了 10 年,機會已經被他們埋伏了。你再沖進去,豈不是迎頭接住打來的炮彈,進而成為炮灰。

2016-2024 年,是人形機器人的萌芽期(未能量產);2025 年,是人形機器人的量產元年。

與無人駕駛相比,人形機器人沒那么成熟,但大機會沒了,小而美的垂直機會,也許有。

綜合來說,頭部的企業已經走到獨角獸階段,比如宇樹科技(估值 80 億)、傅利葉智能(E 輪)、智元機器人(融資超 6 輪)。

圖注:人形機器人獨角獸代表

圖注:人形機器人獨角獸代表

其次,還有一大批第二梯隊的企業處在 A 輪階段。別看階段偏早,但單輪融資體量數億元。

因此,人形機器人產業,如果你還要做通用機器人整機,競爭是激烈的。但是,對于零部件、機器人系統、細分場景機器人等賽道,依然是潛力賽道。

因此,人形機器人產業,如果你還要做通用機器人整機,競爭是激烈的。但是,對于零部件、機器人系統、細分場景機器人等賽道,依然是潛力賽道。

03 推理芯片

再說推理芯片。通俗來講,它是專門負責 "AI 思考 " 的硬件大腦,可以理解為 "AI 的計算器 ",是大模型火熱下的衍生物。

這個賽道 2025 年怎么樣?卷成死海了。你如果今年布局它,那么可以想象一下,你會面臨什么競爭對手?英偉達、華為,這些是巨頭中的巨頭;其次還有誰?寒武紀、海光信息、燧原科技,屬于新時代的巨頭。

圖注:推理芯片領域的超級巨頭

圖注:推理芯片領域的超級巨頭

所以,看完這些名單,關于有沒有新機會的話題,我已經不用分享了。

首先,這些賽道不是小體量選手能玩的,團隊必須是頂級科學家,在技術上有單挑一派的實力;其次,需要超級大體量的資本支撐——不僅研發技術需要燒錢,而且競爭對手都是超級巨頭、上市公司,資金實力雄厚,競爭更需要錢。

這場紅海戰役中,可能只有三類幸存者:1、掌握 CUDA 生態的英偉達;2、吃透垂直場景的 " 地頭蛇 "(如車載領域的寒武紀);3、超級創新分子,比如押注光量子計算的它石智航。其余玩家,終將成為資本游戲中的一串數字。

04 固態電池

這里具體討論的是 " 液態鋰離子電池 ",簡稱鋰電池。

這個賽道的競爭格局,和推理芯片很像,已被超級寡頭壟斷,簡直卷成死海了。

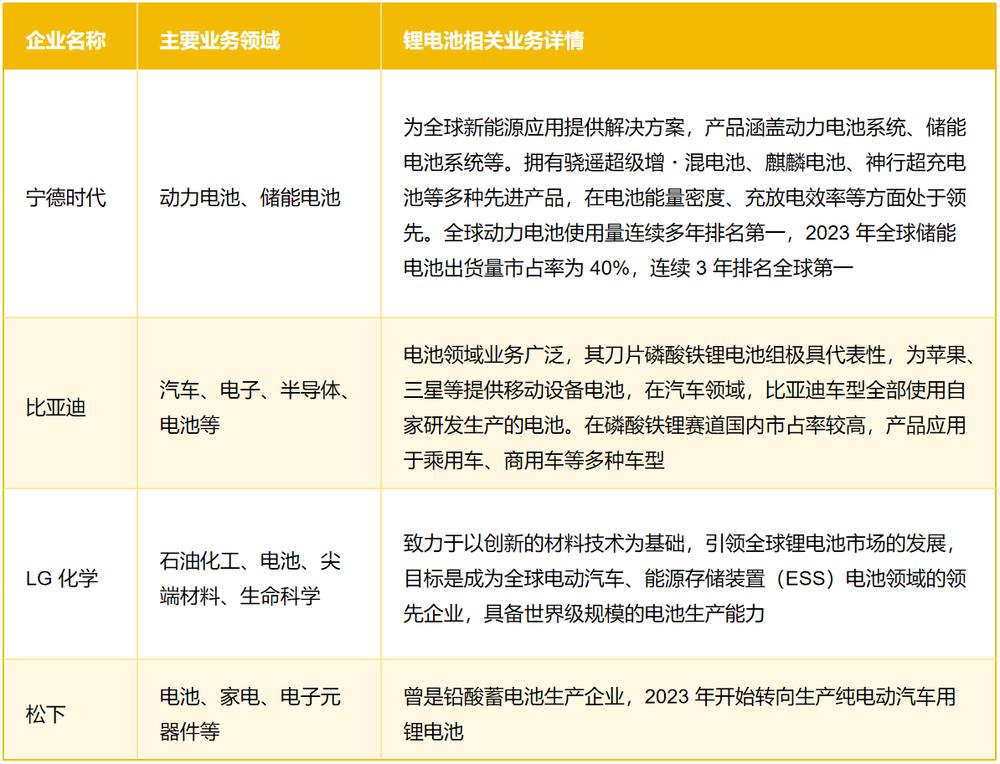

大家都知道寧王(寧德時代),相關市場份額已經 35%(全球);其次,比亞迪,在磷酸鐵鋰賽道市占率達 33%(國內);再次,LG 化學、松下也是佼佼者。

圖注:鋰電池賽道的幾大巨頭

圖注:鋰電池賽道的幾大巨頭

就這四家企業,已經掌握全球 72% 的產能。你說說,作為創業者,你還敢布局嗎?你要敢布局,投資機構敢投你嗎?投資人不投你,你要賣幾百幾萬套房創業,你有那么多套房嗎?

其次,新玩家還要面臨一道生死關:技術代差。頭部企業已將電芯能量密度推至 300Wh/kg,而行業新軍普遍停留在 240-260Wh/kg。

就算你解決了技術問題,投產是一個更大的麻煩,或者說是鋼鐵城墻。建設 1GWh 產能的智能化產線需投入約 2-3 億元,而要實現盈虧平衡可能需要 8GWh 規模。

所以,看完這些,請自己判斷:2025 年,還要不要布局鋰電池賽道。

05 太空經濟

太空經濟有點特別。對于 2025 年來說,它不是一味地卷。而是對于有些行業,它卷——比如火箭發射;但對于有些行業,它太前沿了,2025 年誰布局,誰就容易餓死,比如太空資源開發、太空廢棄物處理。還有一些,就不是民營企業能干的,是國家隊承擔的職責。

圖注:太空經濟的內涵舉例

圖注:太空經濟的內涵舉例

我拿些接地氣的賽道舉例,比如(商用)火箭發射,那就有點卷了。

國際上,SpaceX 的全球市場份額超 40%,1.5 萬億美元估值一騎絕塵,其 " 星艦 " 單次發射成本壓到 500 萬美元,較傳統火箭降低 95%,這種碾壓式優勢讓追趕者望塵莫及。

國內民營火箭賽道,也已形成多個獨角獸。技術代差成為最殘酷的分水嶺。

當二線企業還在為 300 公斤級固體火箭的入軌掙扎時,頭部陣營已集體跨入可回收時代:星際榮耀的雙曲線二號完成全尺寸一級火箭回收( 飛行高度 178.42 米),深藍航天的星云一號采用 3D 打印發動機,中科宇航的力箭二號可對標 SpaceX 獵鷹 9 號。

更可怕的是生態閉環的形成:藍箭航天自建液氧甲烷發動機生產線,星河動力在五省布局生產基地,東方空間甚至把米哈游拉入股東名單。

其次,在太空通信與互聯網,也已形成絕對頭部,比如中國衛通、中國衛星、銀河航天等。

06 生物醫藥

這里主要討論的是國產創新藥,非仿制藥(供應鏈制造),強調的是研發方向。

這個賽道,長期是絕對看好的。但對創業來說,2025 有機會嗎?有。但一定要學會躲避巨頭的競爭。

這個賽道,長期籠罩在巨頭的陰影下。

一邊是恒瑞醫藥、百濟神州、信達生物組成的 " 三巨頭 " ,牢牢把控著較高比例的市場份額,另一邊卻是科創板第五套標準重啟后的創業熱潮。

頭部企業的護城河已然相當深厚。恒瑞醫藥在 2024 年累計研發投入達 82.28 億元,占營業收入比重達到 29.40%,截至目前,其累計研發投入已超 440 億元 。

如此高強度的研發投入,為其創新成果持續獲批提供了有力支撐。

那么,還有哪些新興機會?

AI 重構藥物研發流程,這個賽道有機會。

英矽智能推出了全球首個由人工智能設計的抗纖維化藥物 ISM001-055,目前已完成 II 期臨床;晶泰科技開發的 AI 分子生成系統,將早期藥物發現周期從傳統的 2-3 年壓縮至 6-12 個月,其 SIGX1094 抗腫瘤藥物已進入臨床 III 期。

其次,ADC(抗體偶聯藥物)賽道有一定機會,即:通過創新連接子和載荷技術,將 ADC 的殺傷精度提升至新高度。

此外,基因治療和細胞療法領域也跑出多匹黑馬:邦耀生物、北恒生物等。

當然,抓住這些機會也不容易。1、藥物研發,要經受得住 8-10 年的寒冬期(公司不賺錢),對創業者是心智的極限考驗;2、要足夠深度地細分,團隊必須在某細分領域有高精尖的研發實力;3、考驗出海能力。多數企業,在成長期就開展國際化布局。

來源:鉛筆道